{kind=link}

Necesitamos diez Barrick más

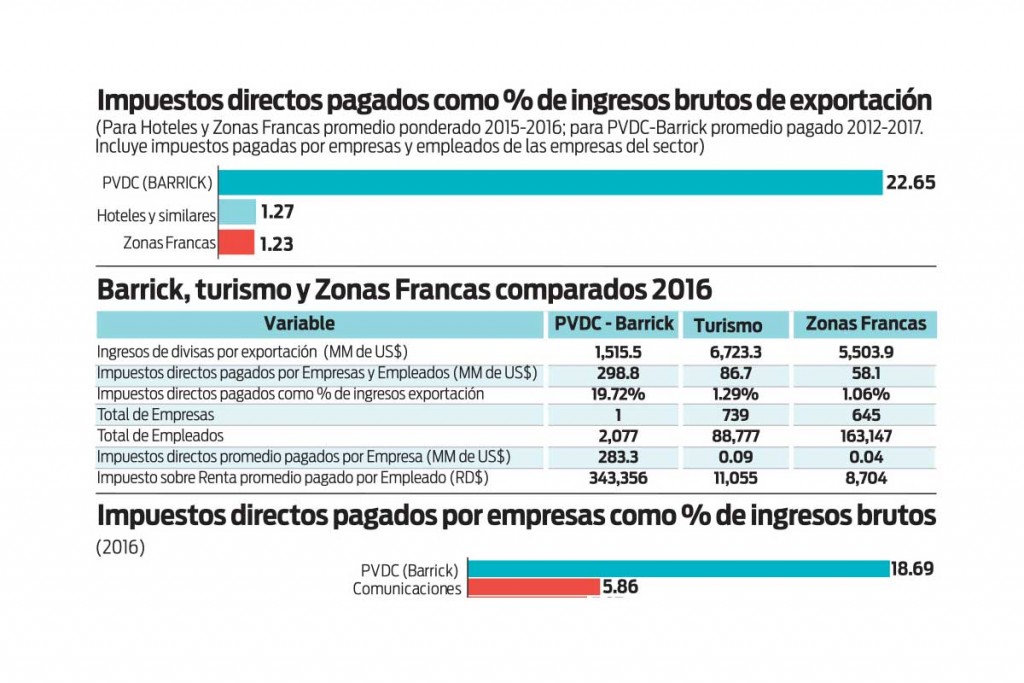

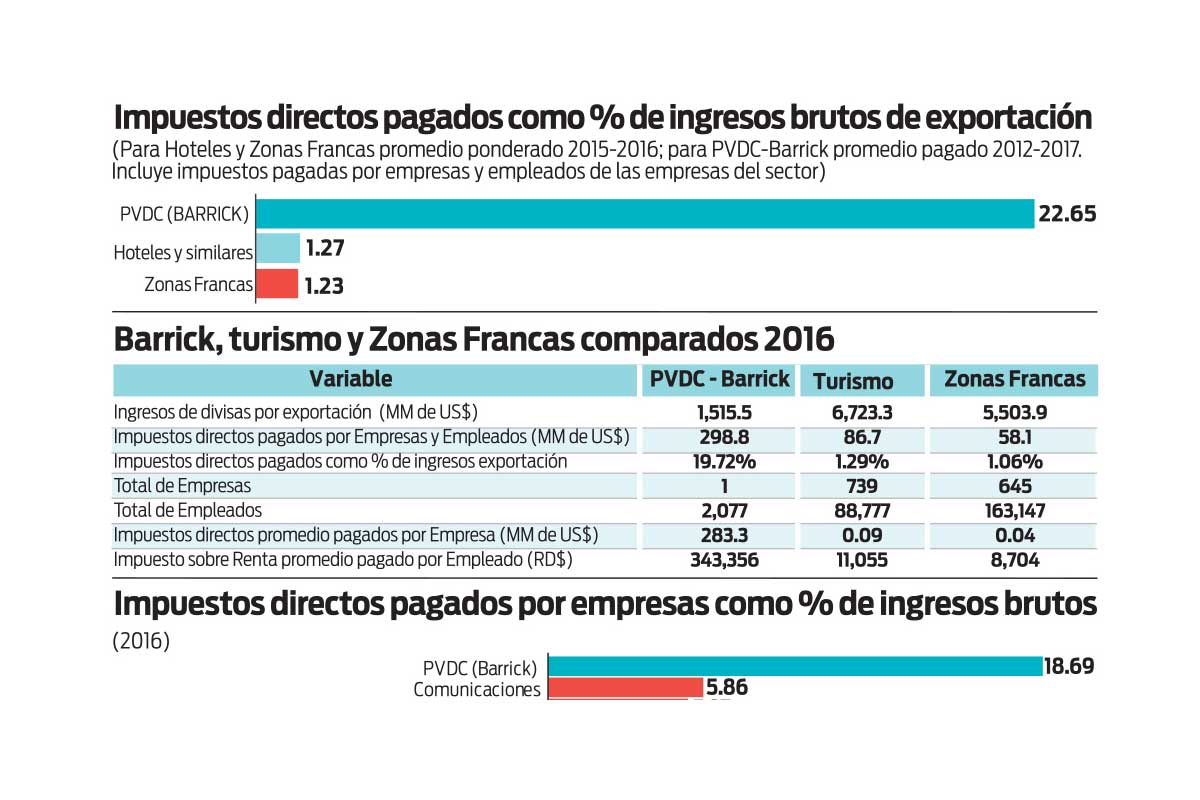

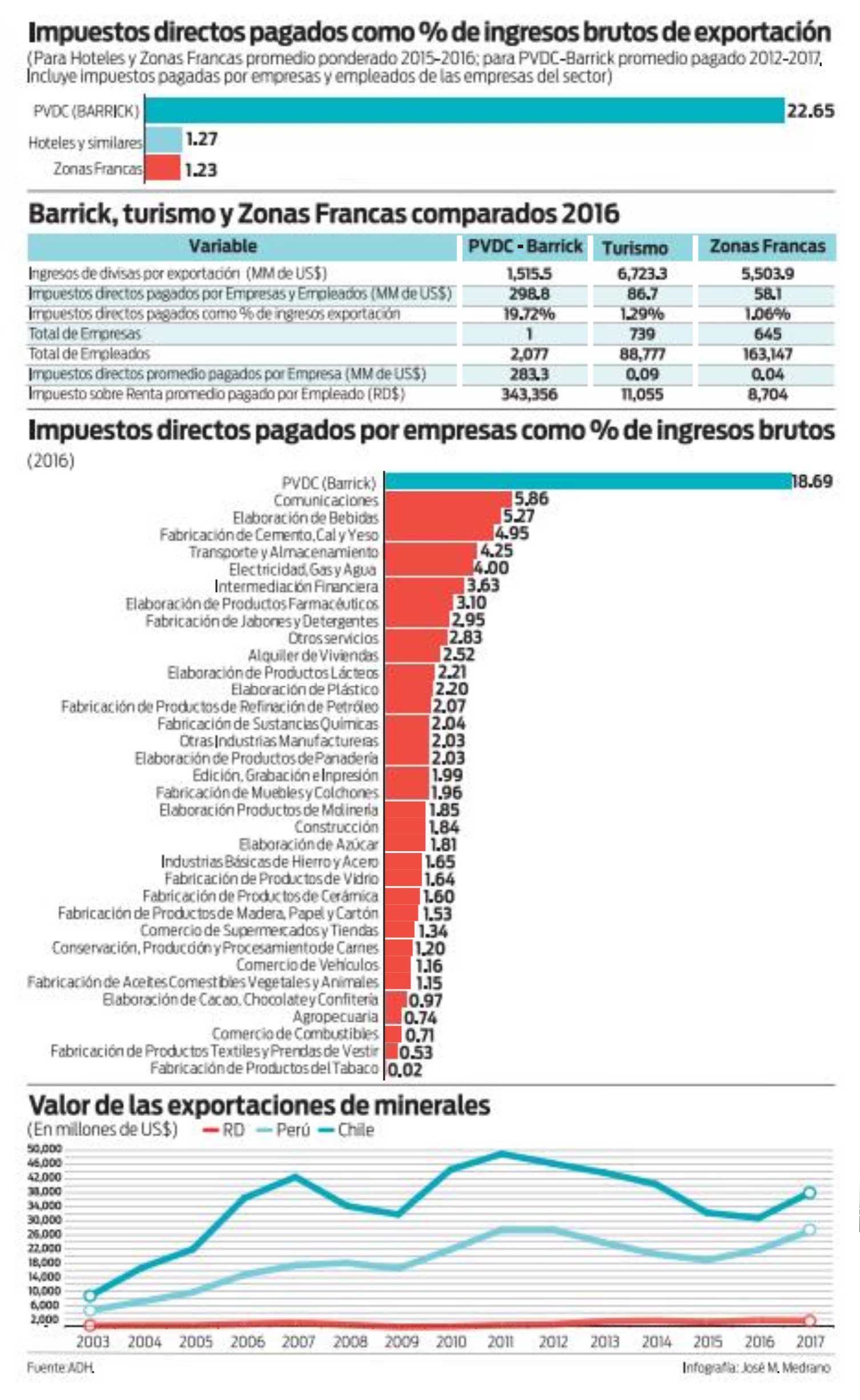

abril 2, 2018 2:56 pmDesde que inició sus operaciones el 13 de noviembre del 2012 y hasta el día de hoy, ha exportado US$7,400 millones. La nación, representada por el Gobierno, ha recibido impuestos directos pagados por ella que han promediado 22.65 dólares por cada 100 exportados durante el período 2012-2017. Cuando se compara este resultado con el de otros generadores de divisas, la diferencia es realmente abismal. Por cada 100 dólares que generó el sector turismo, los impuestos directos cobrados por el Gobierno, que incluyen los impuestos sobre la renta pagados por los hoteles y los retenidos a sus empleados, apenas promediaron 1.27 dólares durante el período 2015-2016, similar al 1.23 dólares tributado por el sector de zonas francas. En otras palabras, la tasa efectiva de tributación directa de esta empresa, como porcentaje de sus ingresos brutos de exportación, ha sido 18 veces mayor que la exhibida por el turismo y las zonas francas.

En el 2016, los 739 hoteles radicados en el país pagaron US$86.7 millones de impuesto sobre la renta corporativo y retenciones de impuesto sobre la renta a sus empleados. En el caso de las 645 empresas de zonas francas, los impuestos directos pagados alcanzaron US$58.1 millones. La empresa a la que nos referimos, pagó impuestos directos ascendentes a US$298.8 millones, 3.4 veces más que lo pagado por la totalidad de los 739 hoteles, y 5.1 veces más que el total pagado por las 645 empresas de zonas francas radicadas en el país.

Es la empresa que más exporta de la República Dominicana. Mientras en el 2016 los ingresos de divisas por unidad hotelera en el país ascendieron a US$9.1 millones, y por empresa de zonas francas a US$8.5 millones, esta empresa, por sí sola, generó ingresos de divisas ascendentes a US$1,515.5 millones.

Mientras en el 2016 el empleo directo en el turismo por unidad hotelera fue de 120 personas, y el creado por las zonas francas por empresa ascendió a 253, esta empresa empleó a 2,077 personas, de las cuáles más del 90% son dominicanas.

Los 739 hoteles en el 2016 pagaron, en promedio, un impuesto sobre la renta corporativo anual equivalente a 88,386 dólares. En el caso de las empresas de las zonas francas, el impuesto corporativo promedio pagado en ese año alcanzó 42,231 dólares. ¿Cuánto pagó la empresa a la que nos referimos por concepto de impuestos corporativos? 283.3 millones de dólares.

Alguien podría argumentar que como los hoteles y las empresas de zonas francas emplean en conjunto un número mayor de trabajadores que los empleados por esta única empresa, las recaudaciones del Gobierno por las retenciones que se hacen a los empleados en los hoteles y las zonas francas son mucho mayores que las realizadas por esta empresa. Y tienen razón. Las retenciones realizadas a sus 88,777 empleados por los 739 hoteles en el 2016 alcanzaron RD$981.4 millones mientras que las realizadas a sus 163,147 empleados por las 635 empresas de zonas francas ascendieron a RD$1,420.1 millones. La empresa analizada realizó retenciones a sus 2,077 empleados por un monto total de RD$713.2 millones en el 2016. Mientras que al empleado promedio en los hoteles se le retuvo en todo el año 2016 la suma de RD$11,055, a los de las zonas francas se les aplicó una retención acumulada anual de RD$8,704. En el caso de la empresa a la que nos referimos, la retención anual promedio realizada a sus empleados fue de RD$343,356, equivalente a 31 veces la realizada al promedio de los empleados hoteleros, y 39 veces la aplicada al promedio de los empleados en empresas de zonas francas. De lo anterior resulta obvio que esta empresa paga un salario promedio a sus empleados, varias veces mayor que los salarios promedios pagados por las empresas de los sectores turismo y zonas francas.

Otro podría señalar que no es justo comparar con empresas de sectores que la sabiduría convencional coloca en el estante de los que sin exenciones mueren. Que lo correcto sería comparar con sectores que, aunque no exporten, están obligados, al igual que esta empresa, a tributar el impuesto sobre la renta sin exenciones, claro, a no ser que inviertan en producciones cinematográficas o instalen sus casas matrices en la frontera.

Hagamos el ejercicio. Para hacer más justa la comparación dejemos fuera las retenciones a los empleados, pues esta empresa parecería estar pagando salarios a su personal muy por encima de los que pagan el resto de los sectores. En el 2016, esta empresa tuvo una tasa efectiva de tributación corporativa equivalente a 18.69% de sus ingresos brutos. Para que se tenga una idea, en el 2001, cuando el gobierno de entonces logró aprobar una tasa mínima de impuesto sobre la renta de 1.5% sobre los ingresos brutos, la mayoría de las empresas mostraron públicamente su oposición a ese “abuso”. Esta empresa, en el 2016, tributó el 18.69%, casi 13 veces el “criminal” 1.5%. Cuando listamos a los demás sectores y subsectores económicos, encontramos que en segundo lugar aparece el sector comunicaciones con 5.86%, seguido por elaboración de bebidas con 5.27%, y fabricación de cemento con 4.95%. El resto de los demás sectores y subsectores se mueven entre 4.25% correspondiente al sector transporte y almacenamiento, y 0.02% de la fabricación de productos del tabaco. Como se observa, la diferencia entre la tributación del resto de las empresas que operan en el país y la de la empresa analizada sigue siendo abismal.

Su nombre es Gold, Barrick Gold. Que nadie lo dude un instante. Barrick es lo mejor que le ha podido suceder a la República Dominicana en la última década. En adición al enorme esfuerzo que ha realizado esta empresa para enfrentar el serio pasivo ambiental que nos dejó la Rosario Dominicana, Barrick nos ha demostrado que es posible hacer minería ambiental y socialmente sostenible y responsable, mientras genera ingresos fiscales cuantiosos y aportes considerables al sector externo y la economía en general.

Si realmente creemos que vamos a convertirnos en una potencia exportadora apostando únicamente a las zonas francas y el turismo, estamos perdidos. Debemos colocar cada vez más huevos en la canasta de la minería ambientalmente responsable. Un buen punto de partida sería sentarse inmediatamente con Barrick para determinar si es posible explotar responsablemente nuevos yacimientos y reservas. Si la respuesta es positiva, proceder entonces a allanar el camino a las nuevas inversiones que tendría que realizar la empresa. Extender 20 o 25 años la vida útil a la duración de la explotación inicialmente prevista, es fundamental para mantener nuestra presencia en el mapa minero de la región. Pero eso no es suficiente. Nuestra presencia en el mapa minero, resulta insignificante cuando se contrasta con la de otros países latinoamericanos. Debemos identificar todos los posibles yacimientos minerales en nuestra geografía e invitar a otras Barrick a invertir en nuestro país. Chile y Perú, que el año pasado exportaron US$38,000 y US$27,000 millones en minerales, no pueden seguir siendo los únicos en la región que han comprendido la conveniencia de abrir el sector minero a empresas responsables, y lograr así un aumento considerable de las exportaciones y la penetración en la matriz de exportación de sectores con elevado potencial como la minería.

Necesitamos diez Barrick más. Hay que salir a buscarlas. La clase política debe actuar con responsabilidad y valentía, evitando en todo momento ser secuestrada por un populismo trasnochado que, a través de las redes sociales, trata de abrirse paso en las calles. La batalla económica la perdieron hace tiempo. Es en el campo medioambiental donde aspiran revalidarse las mentalidades resentidas que no han podido lidiar con el rotundo fracaso de los experimentos caricaturescos del marxismo-leninismo en la región. Si no actuamos, nos pasaremos la vida decretando años de las exportaciones, pues estas últimas, en ningún país del mundo, han logrado crecer significativamente en medio de un serio déficit de sentido común.

FUENTE:

http://elcaribe.com.do/2018/04/02/necesitamos-diez-barrick-mas/

Categoría: Petrolera